引子

香港信用卡市場滲透率高,幾乎每個成年人都擁有一張或以上的信用卡。每到月結單寄來,眼見「最低還款額」只佔總結欠的5%至10%,不少持卡人情願先還最低額,保留現金流。然而,這個看似方便的選擇,背後隱藏著一個極易被忽略的機制——逾期利息與複利計算,往往會令一筆小額欠款迅速膨脹,變成沉重的債務雪球。本文將從利息計算與業界做法出發,剖析「信用卡 逾期 利息」如何透過最低還款形成滾雪球效應,並引用官方數據與守則,讓讀者看清真實代價。

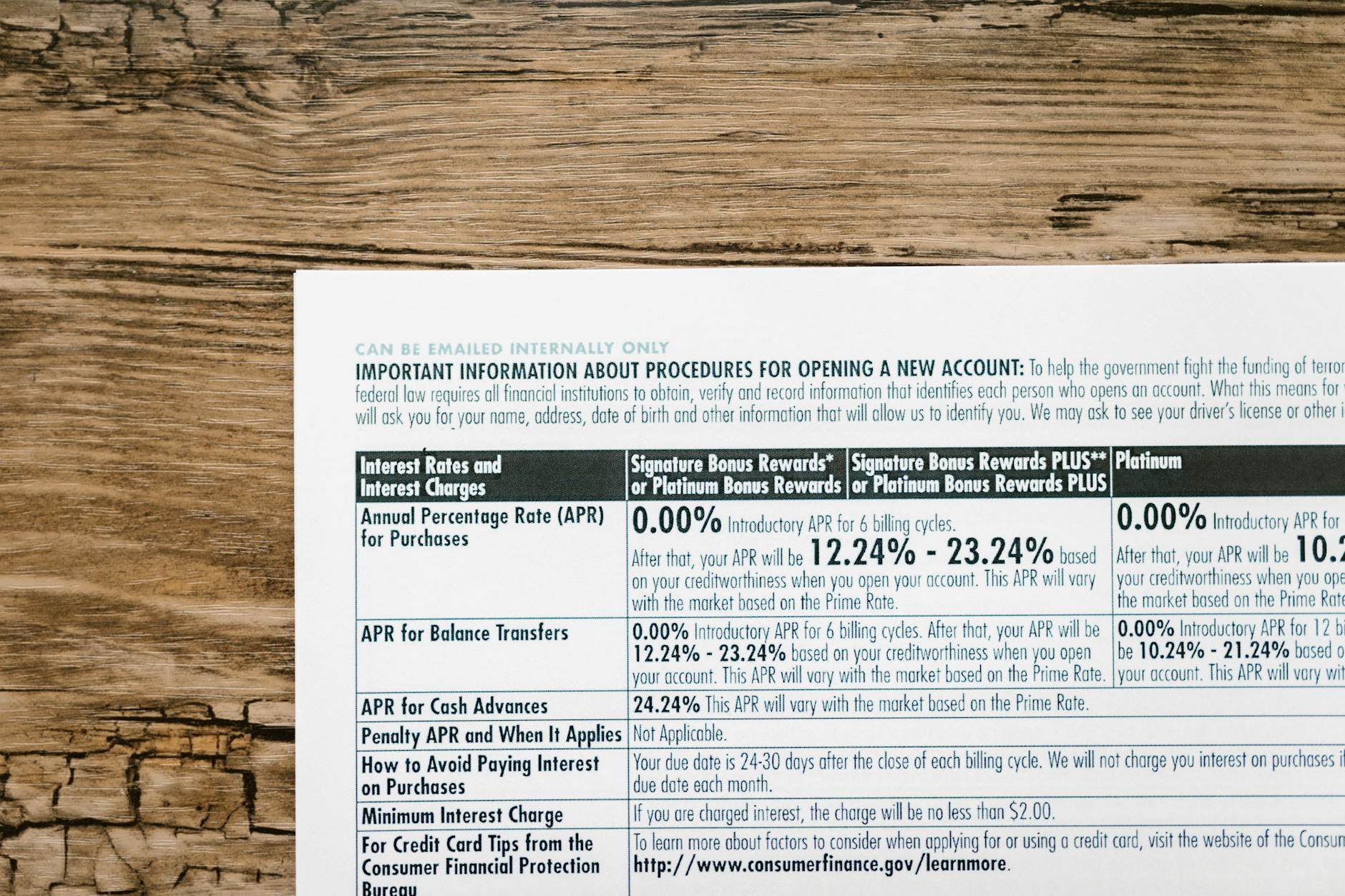

利息計算機制:日息加複利如何發酵

香港信用卡的逾期利息計算,普遍採用「日息複合」模式。當持卡人未能在到期日前全數繳清結欠,銀行會從每筆簽帳的交易日起計息,直至全部欠款清還為止,而非由付款到期日起始。大部分發卡機構的購物簽帳年利率介乎33%至39%,相等於日息約0.09%至0.11%。以年息36%為例,日息為0.0986%。若未清還,每日利息會加入本金,翌日再按新本金計息,形成複利效應。香港金融管理局的《銀行營運守則》第8章明確要求,「銀行應在信用卡申請表及月結單內,清楚披露購物及現金透支的適用利率、費用及計算基準」,但此類披露往往淹沒在條文細字中,持卡人未必細讀。

值得留意的是,即使只欠一元未還,利息仍是按整個結欠總額計算,而非僅按未還部分。換言之,一筆1萬港元的賬單,就算還了9,999元,銀行仍會按1萬港元計收每日利息,直到完全清還。業界觀察顯示,部分銀行的條款中,若持卡人連續兩個月都未能全數還款,更會取消免息還款期,即連新簽帳也由交易日起即時計息,進一步加速利息累積。

最低還款與雪球效應的數學演示

為具體呈現利息滾存的速度,我們以一個模擬個案說明。假設持卡人在1月1日以信用卡簽帳2萬港元,年息36%,月結單日期為每月底,付款到期日為下月20日。若持卡人每月僅繳交最低還款額(例如5%,即首月1,000港元),餘下欠款持續計息,並假設不再有新簽帳。到第12個月,累積利息連本金可能已遠超2萬港元。根據消委會過往的案例演示,拖欠2萬元並只還最低額,還款期可長達8年以上,總利息支出更可能高達本金的1.2倍。這正是「信用卡 逾期 利息」透過時間發酵的典型雪球效應。事實上,部分銀行的最低還款額會隨結欠下降而減少,反而拉長還款年期,令利息滾存更可觀。

逾期欠款的連鎖代價:從財務費用到信貸記錄

除了每日增生的利息,逾期還款還會觸發一系列額外費用及信用後果。一旦過了付款到期日仍未繳足最低還款額,銀行普遍會收取逾期費用,金額由150港元至250港元或最低還款額的某個百分比不等。更長遠的影響在於信貸記錄。香港的信貸資料庫由環聯(TransUnion)管理,銀行會定期向環聯上報客戶的還款紀錄。即使是連續數月僅還最低額但未有逾期,也可能被視為信貸風險升高的訊號;若實際逾期超過60日,紀錄將被標註為「拖欠」,嚴重影響未來的按揭、貸款審批甚至個別職業背景審查。

破產管理署的統計數字亦反映信用卡債務與破產的關聯。根據該署的數據,2023年由法院頒令的破產個案中,超過三成債務人負債源於信用卡及無抵押私人貸款。這顯示信用卡逾期利息累積再加上高昂手續費,往往是無力償債的起點。

業界觀察:點解銀行願意提供最低還款?

從銀行的風險管理角度,最低還款機制是一種風險與回報的平衡。一方面,它可降低持卡人的即時違約率,避免壞賬過早出現;另一方面,持續收息能為發卡機構帶來穩定的利息收入。香港金管局的《信貸風險管理及信用卡業務》指引中,雖未直接干預利率水平,但要求銀行須審慎評估客戶的負擔能力,並設有「冷靜期」及信用額度調整機制。然而在實務層面,只要持卡人維持最低還款,銀行便會持續提供循環信貸,不會強制削減額度。這種制度安排,客觀上延長了部分持卡人的債務週期。

相較於其他市場,香港信用卡利率偏高,與本地資金成本及無抵押消費信貸的風險溢價有關。美國、新加坡等地的信用卡年利率平均約19%至26%,而香港普遍在33%以上。差別之一在於市場競爭結構;另一原因則是香港未有法定利率上限(如《放債人條例》利率上限適用於放債人,但銀行受金管局監管,另作別論)。持卡人在比較不同發卡行的條款時,不難發現年利率、逾期費用及最低還款比例存在差異,但計算複利的本質相同。

擺脫滾雪球的可行路徑與業界比較

一旦發覺自己陷入最低還款的循環,可考慮以下幾種業界常見的處理策略,並作客觀比較:

-

集中清還策略(雪球法與雪崩法):對於持有多張信用卡欠款的情況,「雪球法」主張先清還結欠金額最小的一筆,以獲取心理動力;「雪崩法」則優先償還年利率最高的一張,能節省最多利息開支。根據消費者委員會的建議,後者在財務上更為划算,因為可縮短整體利息累積時間。

-

結餘轉戶計劃:不少銀行及財務公司提供結餘轉戶貸款,將卡數集中至一筆低息分期貸款,年利率可低至5%至9%。此方法能即時中斷信用卡的複利循環,但須留意轉戶手續費及還款紀律,避免再以信用卡新簽帳累積債務。

-

與發卡銀行協商還款方案:在信貸紀錄未嚴重惡化前,持卡人可主動聯絡銀行商討重組債務,如延長還款期或減免部分費用。金管局亦鼓勵銀行在客戶面對財務困難時提供適當協助。然而,此舉可能影響信用評分,但總比持續拖欠帶來的影響輕微。

-

信貸輔導及債務紓緩計劃:社會上有非牟利機構如香港家庭福利會提供債務輔導,協助制訂收支預算及與銀行商討。對於無力償還的情況,可考慮個人自願安排(IVA)或破產,但此屬最後手段,對生活的影響深遠。

在比較這些方案時,核心考量仍是「時間」——愈早停止信用卡的複利滾存,總利息負擔便愈小。任何解決方案宜伴隨對消費模式的檢視,避免重蹈覆轍。

給持卡人的參考數據與官方資源

為了讓讀者更準確評估個人的信用卡負債狀況,以下提供一組實用數據與官方工具:

- 香港金融管理局《銀行營運守則》(Code of Banking Practice)第8章,詳述信用卡利息、費用及最低還款額的披露規定,可供公眾查閱:金管局銀行營運守則

- 消費者委員會不時公布信用卡利率及費用比較報告,最新數據顯示部分銀行的購物簽帳年利率高達39.99%,最低還款額比例由1%至5%不等,詳見:消委會信用卡比較

- 投資者及理財教育委員會(IFEC)提供的「信用卡債務計算機」,可模擬不同還款策略所需的清還時間與總利息:IFEC信用卡債務計算機

- 破產管理署每月發布破產統計,反映無抵押債務的規模,提醒公眾謹慎管理信貸:破產管理署統計

從這些資源可見,「信用卡 逾期 利息」的累積速度往往遠超預期。持卡人宜定期檢視自己的信用卡還款模式,切勿將最低還款視作常態。只要一日未全數清還,複利機器便會繼續運轉,蠶食個人財務健康。在資訊透明的時代,善用官方數據與業界比較,有助作出理性的信用卡管理決策。