引子

踏入 2026 年,香港信用卡市场仍以「0% 分期」作为拓客利器,尤其在电器、旅行套票、装修工程等中高额消费场景,几乎每一个签账画面都附带着「免息分期」的选项。对消费者而言,将一笔数万港元的开支摊分为 12、24 甚至 60 期缴付,的确可以实时释放现金流;但背后往往隐藏了行政费、手续费、回赠撤回等机会成本,而「免息」两个字更容易让人低估实际借贷成本。

本文从 CompareCard HK 的视角出发,系统梳理信用卡分期付款的基本机制、三大热⾨场景(电器、旅行、装修)的 2026 年市况,并从金管局、消委会等权威一手来源援引数据,分析在「0%」标签底下的真正费率与风险。文章并非推荐某一产品,而是提供一套让读者自行比较的框架。

信用卡分期基本机制与常见术语

在香港,信用卡分期主要分为三种形态:

- 商户即场分期(Point-of-Sale Instalment)

在电器店、旅行社或装修公司直接与银行合作的终端机办理,标榜「0% 利息」,一般分期数为 6 至 36 个月。 - 账单分期(Statement Instalment)

持卡人可在签账后透过银行手机 App 将单一或累积签账转为分期,通常设有最低签账额(如 HK$1,500),利率或手续费会视客户信贷评级浮动。 - 现金分期(Cash Instalment)

银行直接将一笔现金存入客户户口,再以固定期数摊还,类似私人贷款,实际年利率(APR)通常较高,亦较少有真正 0% 的优惠。

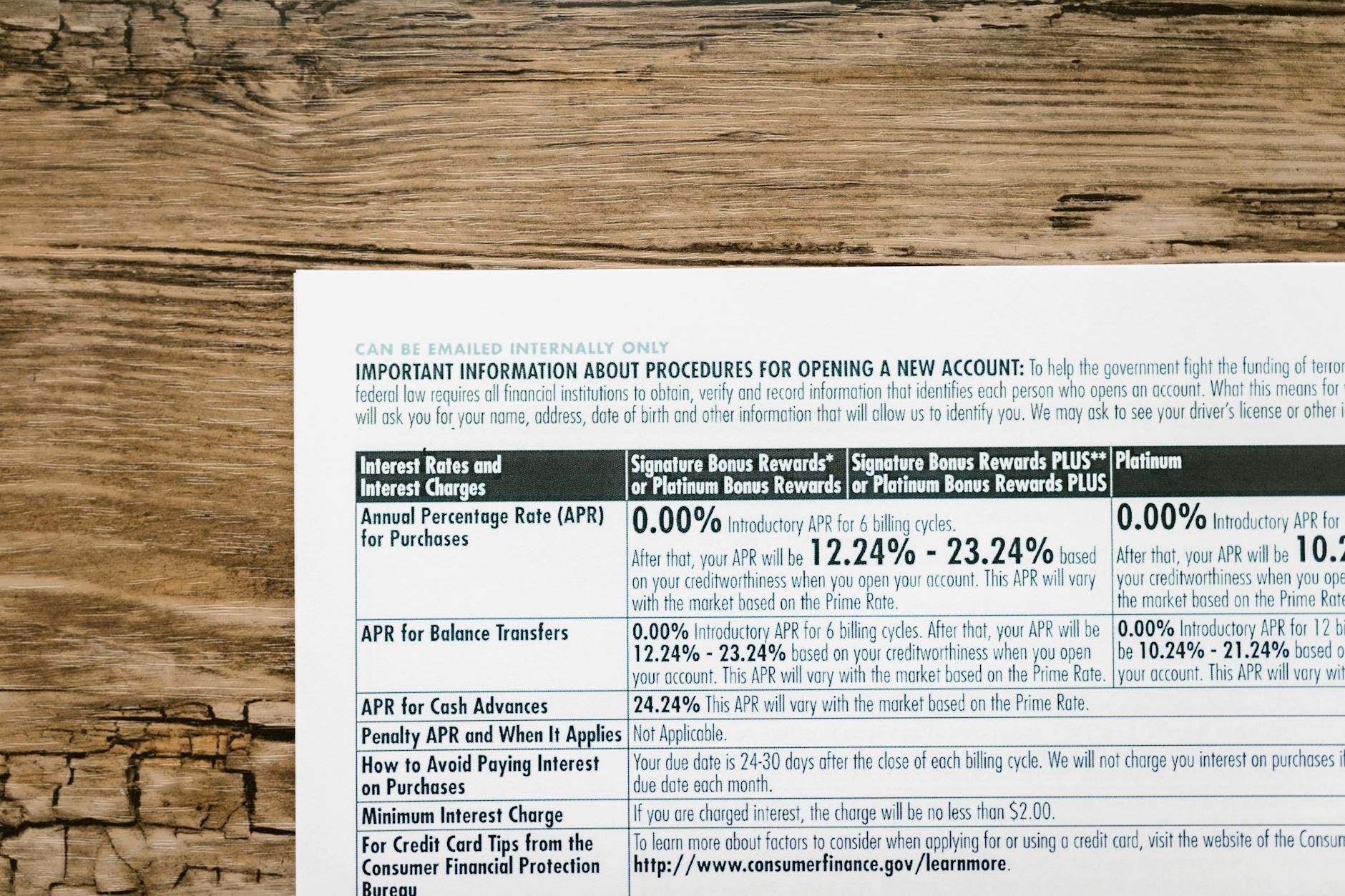

必须厘清的是,「0% APR」并不代表没有成本。根据金管局《银行营运守则》的规定,发卡机构须以清晰、透明方式披露所有费用,包括一次性手续费及每月行政费。许多银行在宣传「0% 利息」时,会同时收取一笔占交易金额 1%–5% 的「一次性手续费」,若折算为实际年利率(APR),尤其是短期分期,其成本可能高达 10% 以上。此外,部分银行在办理分期后,该笔签账将无法享有原有的签账回赠、免息还款期,变相进一步增加机会成本。

电器分期:0% 标签下的实际费率

电器消费是信用卡分期的最典型场景。百老汇、丰泽、苏宁等大型连锁电器行几乎全线支持汇丰、恒生、中银、渣打等发卡行的 0% 分期计划,分期期数普遍为 6、12、24 个月,个别节日推广更可延长至 36 个月。2026 年市况所见,部分银行开始将「手续费」拆分为两个细项:一为「商户补贴手续费」(由电器行承担),另一为「银行行政费」(由持卡人承担)。以一部 HK$15,000 的电视为例,若选择 12 期 0% 分期,银行可能收取一次性行政费 HK$300–$500,即实质付款增加 2%–3.3%。

消费者委员会的信用卡分期消费提示亦曾指出,部分商户分期计划虽然标示「免息」,但若消费者同时使用信用卡的签账回赠或飞行里数计划,有机会因为分期而被取消该笔签账的积分资格。比较不同信用卡的电器分期条款,可发现一些银行如 DBS 的 COMPASS VISA 或渣打 Simply Cash Visa 在特定电器商户会明确豁免手续费,同时保留基本回赠,这属于少数较有利的选择。读者可在 CompareCard HK 的信用卡比较工具中同时筛选「分期手续费」及「签账回赠」条件,避免因分期而牺牲原有权益。

另一值得注意的细节是,若在电器店选择「免息分期」,商户可能会按原价出售货品,但在一次性付款时则提供额外折扣。这差距实际上就等同隐性的利息成本。因此,在决定分期前,宜先询问同一货品的现金价与分期价是否相同,再计算实际差额对应的年化成本。

旅行分期:机票、酒店及套票的另类借法

旅行开支的分期在疫情后复苏明显,2026 年各大旅游平台和航空公司纷纷与银行联手推出「先订后付、分期摊还」的方案。Expedia、Trip.com、Klook 等平台均设有指定银行信用卡的 0% 分期,通常期数较短(3–12 个月),金额上限约 HK$50,000。

然而,旅行分期带来的潜在问题不止于手续费。其中一个常被忽略的成本是外币签账的货币转换费(一般为 1.95%–2.5%)。如果持卡人以港币结算海外消费,再选择账单分期,银行会先按汇率折算为港币,加上货币转换费,再以此总额计算分期手续费或行政费,导致成本双重叠加。

根据投资及理财教育委员会(IFEC)的信用卡分期教育专栏,消费者在计算分期成本时,应统一使用「实际年利率」作为比较基准,尤其当分期计划同时涉及行政费、货币转换费或原有回赠的撤回。此外,部分旅行分期优惠会要求签账额达到指定门槛,例如单次签账满 HK$8,000 方可使用 0% 分期,否则会收取标准年息 25%–35%。在预订旅行套票时,消费者应预先确认是否符合门槛,以免因金额不足而坠入高息分期。

装修分期:大额长期分期的真正成本

装修工程的分期通常涉及 20 万至 50 万港元的签账额,期数可以长达 60 个月(5 年),在信用卡分期中属于高额的长期借贷。市面上比较常见的做法有两种:一是装修公司本身与指定银行合作提供 0% 或低息分期,性质类似商户分期;二是持卡人先以信用卡支付装修费,再自行向银行申请账单分期或现金分期。两者在成本结构上差异很大。

以一笔 HK$300,000、分 24 期的装修开支为例,若商户表示「免息分期」,通常会收取约 6%–8% 的一次性手续费,即 HK$18,000–$24,000。这笔费用若换算为每月平息再折算成实际年利率(假设本金平均摊还),APR 约在 5.5%–7.8% 之间,比银行一般的税务贷款或私人分期贷款(常见 APR 2%–5%)为高。可见,免息分期的大额装修计划未必真的便宜。

若考虑自行申请私人贷款来全数支付装修费,再以现金方式缴付,有机会取得更低的整体资金成本。不过私人贷款需要独立审批,会影响信贷报告,而信用卡分期则不会在环联信贷数据库中被列为独立贷款账户,仅会反映信用卡的整体使用率。自 2023 年《银行营运守则》修订后,金管局要求银行在批出大额信用卡分期时须进行更严格的负担能力评估,因此 2026 年的实际申请过程已变得较为严谨,部分银行会要求持卡人提供入息证明及装修报价单。

如何客观比较 2026 年的分期方案

面对市场众多产品,CompareCard HK 建议采用以下三个步骤进行横向对比:

- 统一成本口径:将所有手续费、行政费、利息转换为实际年利率(APR)。即使是「0% 利息」,只要有一笔前期手续费,就可用 IRR 公式计出 APR。市面上有不少在线计算器可供参考。

- 检视附带条款:查阅银行的分期条款书,再次确认该分期签账会否影响基本签账回赠、飞行里数、迎新优惠或免息还款期。根据金管局监管指引,银行须在申请表格或网上界面中列出上述限制,但消费者亦应主动细阅。

- 衡量替代方案:若分期成本已接近私人贷款利率,而自身资金充裕,不妨考虑全额付款以获取现金折扣。另外,一些信用卡提供的「余额转账」或「现金套现」计划,虽然并非 0%,但整体 APR 可能低于特定商户分期,也是可行的替代。

分期前的风险与监管保障

信用卡分期虽不直接列为传统贷款,但仍属于信贷行为。过度依赖分期会导致每月还款额上升,若再加上其他信用卡欠款,很容易推高信贷使用率,对个人信贷评分造成负面影响。根据环联的数据模型,信贷使用率(即已用额度与总获授额度的比例)一旦超过 50%,信用评分便会开始受压。因此,在办理大额装修分期或多项电器分期前,建议先检查自己的整体信贷状况。

监管方面,金管局的《银行营运守则》第 6 章明确要求认可机构在推广信用卡分期时,须以「公平、清晰、不具误导性」的方式提供数据,并须在广告中同时列明实际年利率。此外,当持卡人选择以分期形式支付,银行必须发出独立通知,确认分期金额、期数、总利息及其他费用。若银行未有遵守,持卡人可向金管局提出投诉。消费者委员会亦会定期发布信用卡收费比较报告,供公众参考。

结语

0% 信用卡分期在 2026 年仍然是主流支付工具之一,尤其在电器、旅行和装修三大消费场景中,它可以提供现金流管理的便利。但便利与成本往往是一枚硬幣的两面。透过统一量度 APR、细阅附带条款以及定期复查个人信贷状况,消费者才能真正做到「用了分期,而不被分期拖着走」。CompareCard HK 会持续更新市场上各张信用卡分期计划的数据,读者可将之视为比较的起点,再按自身财政状况作出审慎决定。